—、产品定义

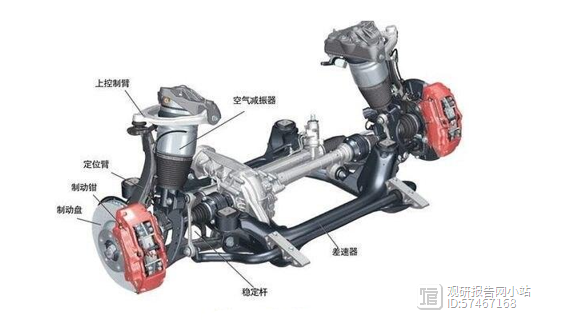

根据观研报告网发布的《2023年中国汽车空气悬架行业分析报告-行业供需现状与发展潜力预测》显示,空气悬架就是利用空气压缩机形成压缩空气,并将压缩空气送到弹簧和减震器的空气室中,以此来改变车辆高度,并起到减震效果的主动式悬架。由于空气悬挂采用了可以改变硬度和长度的空气弹簧,因此,与传统悬架相比,空气悬架具有质量轻、内摩擦小、隔振消声特性好的优势,对于提高驾驶者和乘坐者的驾驶舒适性具有天然优势,也赋予汽车更多的灵性。空气悬架构造图

当然,相比传统悬架,由于空气式可调悬架结构较为复杂,其成本也较高,此外,出现故障的几率和频率也较高,因此,在一定公里数后需要更换部分零部件。

主动式悬架与被动式悬架优缺点对比

此外,虽同属于主动式悬架,相比液压悬架和电磁悬架,空气悬架在兼备前面两者的同等优势同时,其配套车型与应用范围更广。

三种主动式悬架优劣势比较

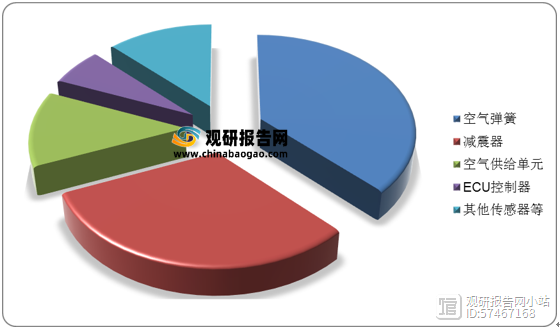

观研报告网发布的资料显示,空气悬架系统主要由空气供给单元、空气弹簧、电子减震器、控制单元和传感器构成,一般而言,根据国产进度,目前空气悬架的单车价值量约1.1-1.6万元,其中,空气弹簧价值量约3000-6000元,电子减震器约3000-5000元,空气供给单元约2000元,ECU控制系统大约1000约,其他传感器等约2000元。

空气悬架系统主要构成

空气悬架单车价值量(以国产品牌为例)

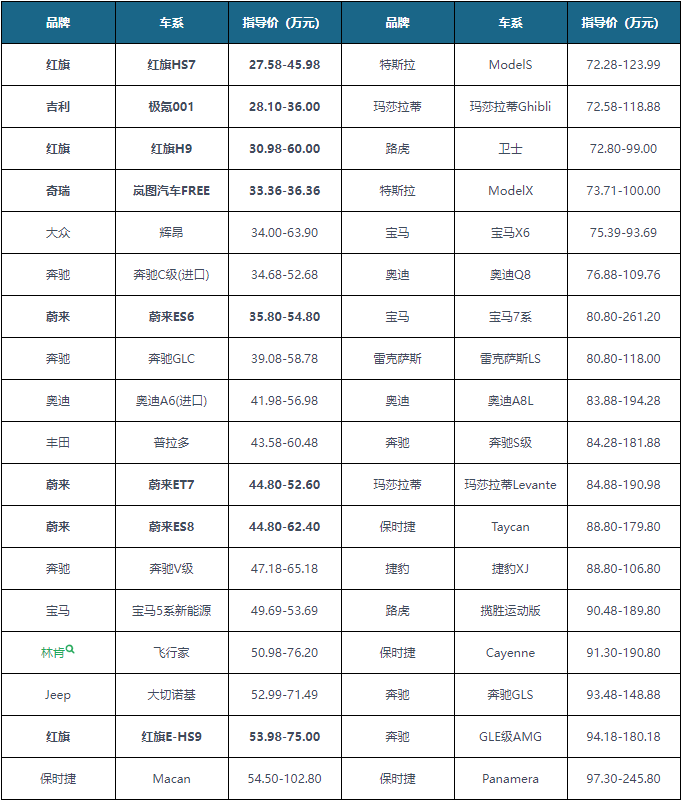

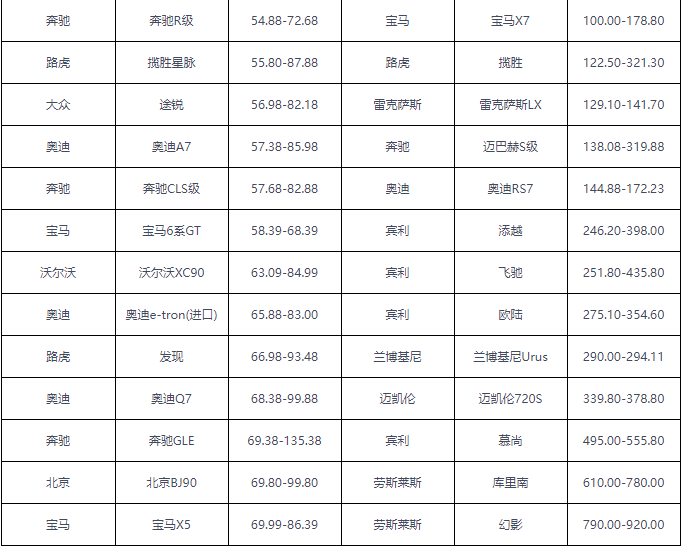

由于成本高昂,空气悬架过去多配置于70万元以上的奔驰、宝马等豪华外资品牌的高端车型,高价格使得大多数消费者望而却步。因兼顾舒适性、运动性、通过性和稳定性,能够显著提升驾驶员及乘坐者的体验感,国内主打“性价比”的自主品牌高端车型,开始推行空气悬架的配置,空悬配置价格开始下探,如传统车厂吉利的高端品牌极氮001配置空气悬架车型价格下探至28.1万元-36万元。

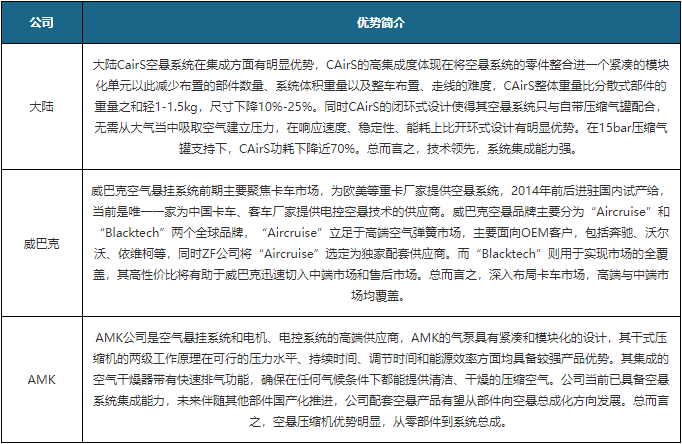

空气悬架系统的研发涉及到悬架、转向、制动、车架、车身、车桥、车轮、电子电器等跨专业多学科的技术领域,产品匹配设计的技术难度大。由于空气悬架核心零部件研制难度高,产品开发难度大,具有明显的技术壁垒,因此,过去主机厂主要是采购空悬总成为主,目前市场上仍由大陆、威巴克等全球龙头主导。

海外空悬系统主要参与者包括大陆、威巴克、AMK,这些厂商起步早,技术先进,积累深厚,其中,威巴克空悬系统配套客户广泛,大陆CAirS空悬系统集成度高,AMK空悬压缩机优势明显。

大陆、威巴克以及AMK的产能布局和配套客户

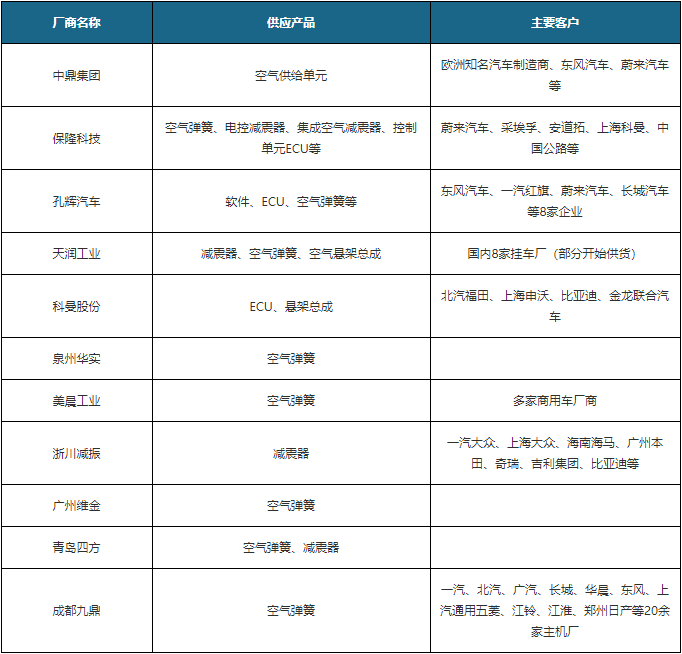

为了降低空气悬架的成本,主机厂开始分拆空气悬架大总成,分拆成空气供给单元、空气弹簧、减振器和传感器等小总成,而自主做定制化集成,集空悬于智能底盘系统内,这为国内供应商单点突破提供了机会。国内自主供应商开始突破核心部件,单个产品的优质供应商有望获得更多定点机会。

目前,国内具备较强实力的厂商较少,多数厂商集中在空气弹簧以及提供总成系统领域。目前国内只有中鼎股份、保隆科技、孔辉汽车三家实现空悬产品的乘用车量产落地。

国内本土空气悬架供应商—览表

中鼎股份:收购德国AMK,国产化替代订单持续落地。中鼎于2017年收购全球汽车空气悬挂系统总成产品的高端供应商——德国AMK,其主要配套捷豹路虎、沃尔沃、奔驰等高端客户。同时,在收购AMK后,中鼎持续在推进新能源车空气悬挂系统总成产品国产化,当前安徽、上海等空悬生产基地已建好,并相继获得蔚来、东风、以及欧洲高端商用车空悬订单,仅2021年1-10月公司国内新增业务订单总量超6亿元。后续AMK国产化后将带来成本降低,有望向更低价格带车型渗透,预计未来空悬市场成长空间广阔。

保隆科技:专注空悬气囊,已获得国内头部车企定点。保隆科技自2012年开始研制商用车空气弹簧(气囊),2014年开始批量生产商用车空气弹簧,2016年开始研制电控空气减振器,2018年组建研发团队,进行ECAS主动悬架系统集成的攻关开发。2020年保隆科技的空气弹簧和减振器获得蔚来ET7车型(乘用车)OEM独家定点,预计2021年底实现批量生产,保隆科技当前空气弹簧和减振器产品领域已具备为主机客户提供按需订制式解决方案的能力。

天润工业:专注商用车空悬国产替代,未来市场空间可期。天润工业于2020年与空悬专家张广世博士合作成立空悬公司天润智控,并持有该公司93%的股份,正式进军整车空气悬架系统业务,同时开发商用车的ECAS系统。11月18日,天润工业八气囊空气悬架产品顺利下线,产品核心部件包括大支架、均衡梁、V型推力杆、稳定杆、减振器、空气弹簧等,主要应用于重型卡车。公司当前空气悬架业务中部分部件已具备批量供货能力,整体系统也进入小批量供货中。同时,通过曲轴业务,天润与潍柴动力、康明斯、中国重汽等下游客户形成良好的长期合作关系,并基于此为空悬业务的拓展提供更广阔路径。预计未来2-3年空气悬架业务将做到一定规模,实现与公司曲轴、连杆主业同步发展。

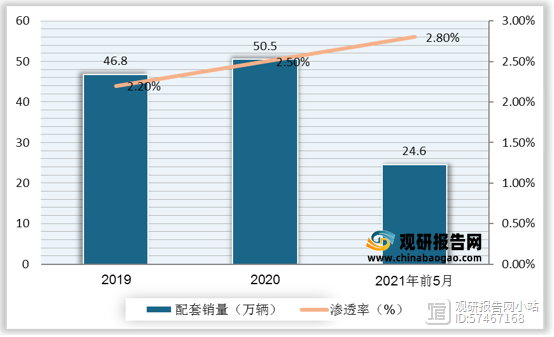

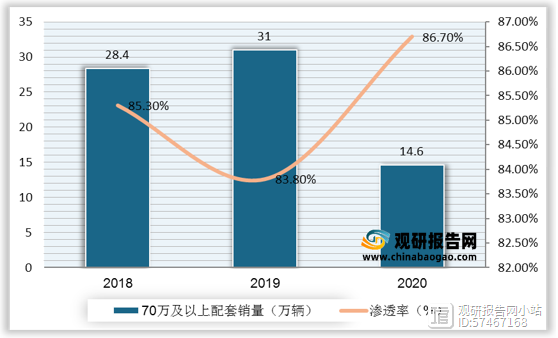

近三年来,我国空气悬架配套车型销量逐步提升,在2020年销量突破50万辆,而渗透率在2021年的前5月也上升至2.8%。此外,2018-2020年,国内搭载70万元及以上车型的空气悬架渗透率维持在80%以上。

2019-2021年5月空气悬架配套车型销量及渗透率变化

2018-2020年我国70万及以上车型配套空悬销量及渗透率

考虑到目前空气悬架配置成本仍然较高,预计未来仍以入门级豪华车为主。同时,随着2021年大陆、中鼎、保隆等供应商的国产化项目先后开始量产,行业配置成本将继续大幅下探,空气悬架开始在中端车市场流行起来,2025年空气悬架有望渗透到25万元车型,未来渗透率将随着配置成本的下降而快速提升,按照15%的行业渗透率测算,2025年及2030年,国内空气悬架对应的市场规模约319亿元及405亿元。

2020-2030年空气悬架市场空间测算